엔씨소프트 주가, '어닝 서프라이즈'에 60% 급등… 반전 드라마의 시작?

주식 시장의 뜨거운 감자, 엔씨소프트

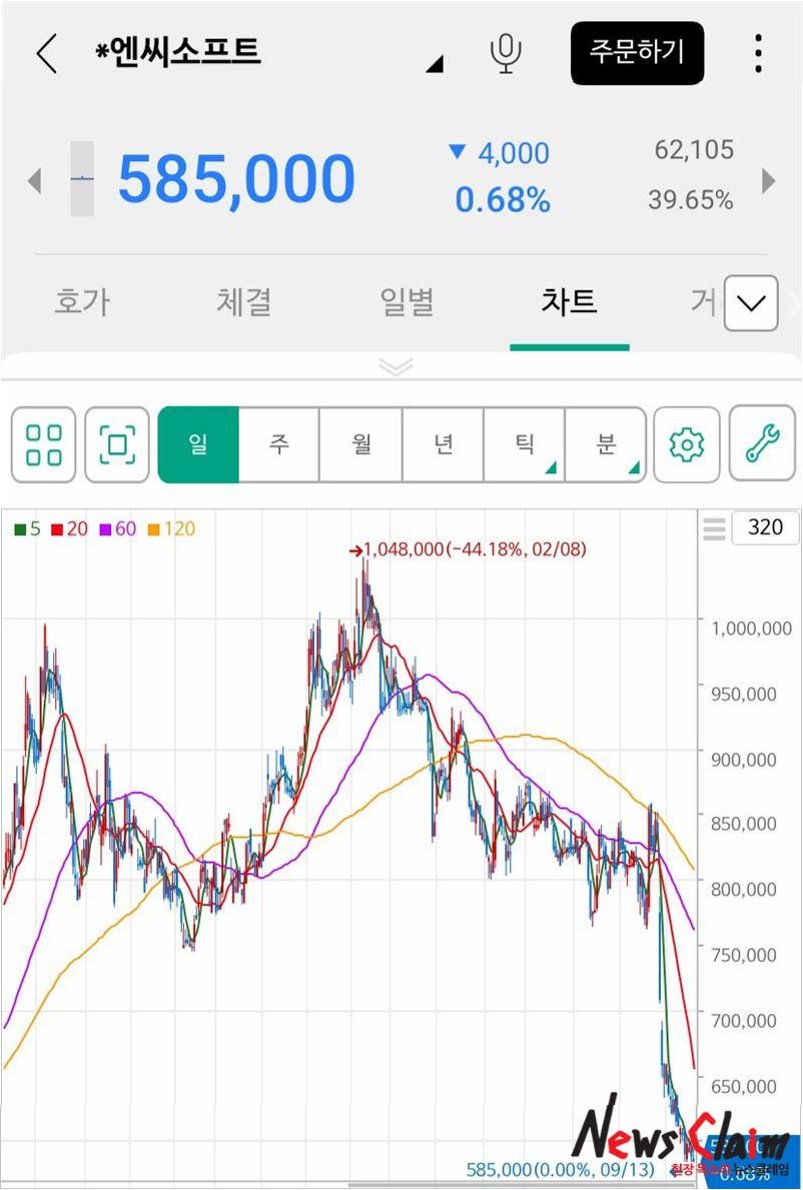

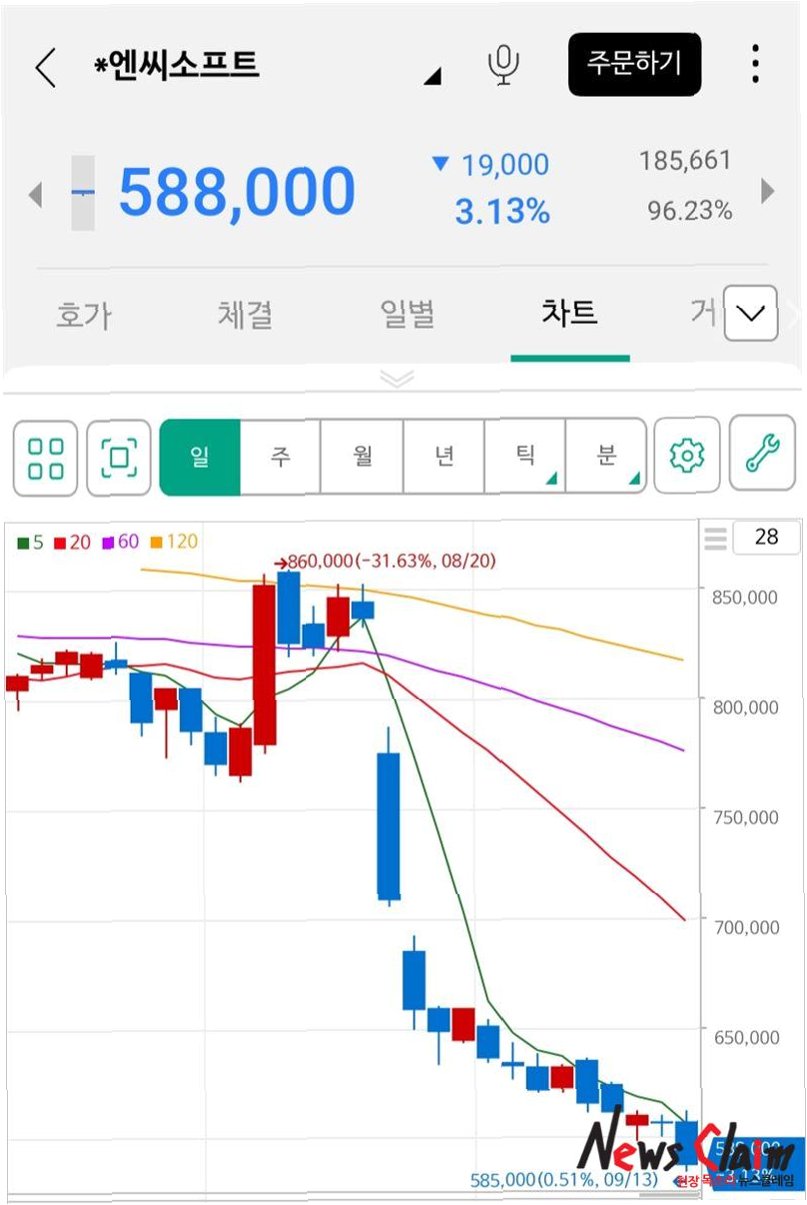

엔씨소프트의 주가가 2분기 '어닝 서프라이즈'라는 깜짝 실적 발표와 함께 급등세를 보이며 투자자들의 이목을 집중시키고 있습니다. 2021년 1월, 주당 100만원을 넘어서며 '황제주' 반열에 올랐던 엔씨소프트는 이후 하락세를 겪으며 올해 4월에는 13만원대까지 주저앉았습니다. 하지만 4개월도 안 되는 기간 동안 60% 가까이 급등하며 21만원 선을 회복, 놀라운 반전을 보여주고 있습니다. 이는 게임 업계의 경쟁 심화와 시장 변동성이 커지는 상황 속에서 더욱 눈에 띄는 성과입니다. 과연 엔씨소프트는 이 상승세를 이어갈 수 있을까요?

2분기 어닝 서프라이즈, 실적 반등의 신호탄?

엔씨소프트의 2분기 실적은 시장의 예상을 뛰어넘는 '어닝 서프라이즈'로 평가받고 있습니다. 연결 기준 영업이익은 151억원으로, 작년 동기 대비 70.5%나 증가했습니다. 이는 증권사들의 평균 전망치인 55억원을 훨씬 상회하는 수치입니다. 매출 또한 3824억원으로 작년 동기 대비 3.7% 증가하며, 긍정적인 신호를 보냈습니다. 다만, 순손실 360억원을 기록하며 적자 전환했는데, 이는 환율 변동 등의 외부 요인이 영향을 미친 것으로 분석됩니다. 이러한 실적 개선은 엔씨소프트의 성장 동력에 대한 기대감을 높이는 요인으로 작용하고 있습니다.

모바일, PC 게임 모두 성장… IP 다변화 전략 효과?

엔씨소프트는 모바일과 PC 온라인 게임 부문에서 모두 긍정적인 성과를 거두었습니다. 주력인 모바일 게임 매출은 전년 동기 대비 소폭 증가했지만, PC 게임 매출은 6%나 성장하며 두드러진 상승세를 보였습니다. 특히, '리니지M'을 필두로 '리니지2M', '리니지W' 등 주요 IP(지식재산) 게임들이 견조한 매출을 기록하며, IP 다변화 전략의 효과를 입증했습니다. 지역별 매출에서도 한국 시장을 비롯해 아시아 지역 매출이 크게 증가하며, 글로벌 시장에서의 경쟁력 강화 가능성을 보여주었습니다. 이러한 성과는 엔씨소프트의 지속적인 성장을 위한 긍정적인 기반이 될 것으로 예상됩니다.

마케팅 비용 증가, 새로운 도약을 위한 투자

2분기 영업비용은 전년 동기 대비 2% 증가한 3673억원을 기록했습니다. 특히, 기존 작품의 대규모 업데이트와 신작 마케팅 개시 등의 영향으로 마케팅비가 전 분기 대비 75%나 증가했습니다. 이는 엔씨소프트가 새로운 도약을 위해 적극적인 투자를 진행하고 있음을 보여주는 지표입니다. 4분기 출시 예정인 기대작 '아이온2'를 비롯하여, 글로벌 게임 포트폴리오 확장, AI 기술 및 데이터 과학 역량 강화, 슈팅 및 서브컬처 장르 클러스터 구축 등 다방면에서 투자를 진행하며 미래 성장 동력을 확보하려는 노력을 기울이고 있습니다. 이러한 투자가 향후 엔씨소프트의 실적에 어떤 영향을 미칠지 주목해야 합니다.

증권가의 긍정적인 전망, 목표 주가 상향 조정

증권가에서는 엔씨소프트의 하반기 실적 반등을 예상하며 긍정적인 전망을 쏟아내고 있습니다. 한국투자증권 연구원은 엔씨소프트가 '오래전부터 기다려온 변곡점에 진입하고 있다'고 평가했으며, 현대차증권 연구원은 '아이온2의 출시 효과로 영업이익이 수직 상승할 것이 확실시된다'고 전망했습니다. 이에 따라, 엔씨소프트의 목표 주가가 기존 21만원에서 25만원으로 상향 조정되기도 했습니다. 이러한 긍정적인 전망은 엔씨소프트의 성장 가능성을 높게 평가하는 것으로, 투자자들의 기대감을 더욱 고조시키고 있습니다.

아이온2, 엔씨소프트의 새로운 희망?

엔씨소프트의 차기작 '아이온2'는 엔씨소프트의 미래를 짊어질 핵심 기대작입니다. 4분기 출시를 앞두고, 이용자들의 피드백을 반영하여 콘텐츠를 고도화하는 작업이 진행 중입니다. '아이온2'가 성공적으로 출시된다면, 엔씨소프트의 실적 성장에 크게 기여할 것으로 예상됩니다. 또한, 엔씨소프트는 '아이온2' 뿐만 아니라 다양한 장르의 게임 개발을 통해 포트폴리오를 확장하고 있으며, 이는 장기적인 성장 동력 확보에 긍정적인 영향을 미칠 것입니다. '아이온2'의 성공 여부에 따라 엔씨소프트의 주가 향방이 크게 좌우될 것으로 보입니다.

엔씨소프트, 어닝 서프라이즈와 함께 반등의 신호탄을 쏘다

엔씨소프트는 2분기 '어닝 서프라이즈'를 통해 실적 반등의 신호탄을 쏘아 올렸습니다. 모바일과 PC 게임의 고른 성장, IP 다변화 전략의 효과, 그리고 '아이온2' 출시 기대감 등 긍정적인 요소들이 주가 상승을 견인하고 있습니다. 증권가의 긍정적인 전망과 목표 주가 상향 조정은 엔씨소프트의 미래를 밝게 비추고 있습니다. 과연 엔씨소프트가 반등에 성공하여 '황제주'의 영광을 재현할 수 있을지, 투자자들의 관심이 집중되고 있습니다.

자주 묻는 질문

Q.엔씨소프트의 2분기 실적은 구체적으로 어떤가요?

A.2분기 영업이익은 151억원으로 작년 동기 대비 70.5% 증가했고, 매출은 3824억원으로 3.7% 증가했습니다. 순손실은 360억원으로 적자 전환했습니다.

Q.엔씨소프트 주가 상승의 주요 원인은 무엇인가요?

A.'어닝 서프라이즈'로 인한 실적 개선, 모바일 및 PC 게임 매출 증가, '아이온2' 출시 기대감, 증권가의 긍정적인 전망 등이 복합적으로 작용했습니다.

Q.향후 엔씨소프트의 주가 전망은 어떻게 예상할 수 있나요?

A.증권가에서는 긍정적인 전망을 내놓고 있으며, '아이온2'의 성공 여부가 주가에 큰 영향을 미칠 것으로 예상됩니다. 또한, 엔씨소프트의 지속적인 투자와 신작 출시 또한 중요한 변수가 될 것입니다.