부동산 시장, 또 한 번의 변화: 규제지역 LTV 축소와 임대사업자 대출 전면 금지

강화된 규제: 주택 시장의 새로운 국면

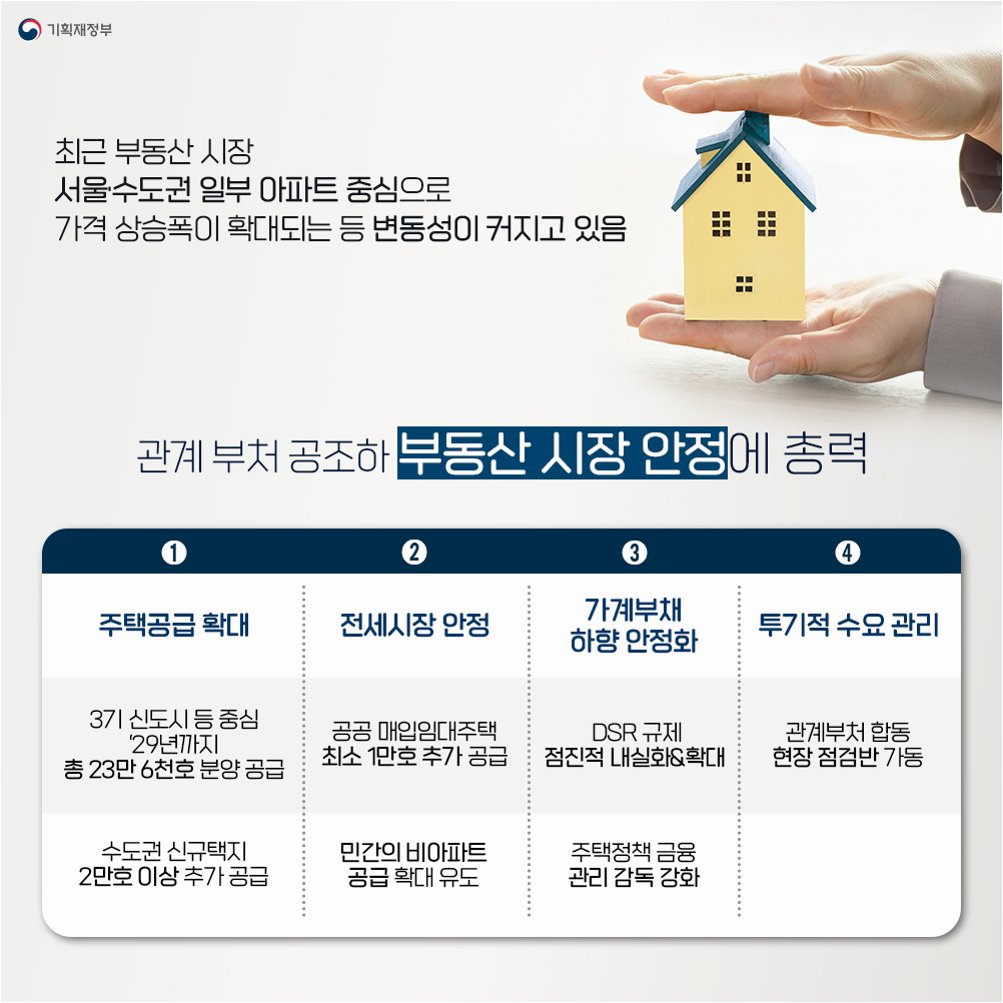

정부가 주택 시장 안정을 위해 강력한 규제 카드를 꺼내 들었습니다. 핵심은 규제지역 내 주택담보대출(LTV) 비율 축소와 임대사업자 주택담보대출 전면 금지입니다. 이는 투기 과열을 막고, 실수요자 중심의 시장을 만들겠다는 의지를 담고 있습니다. 이번 조치는 8일부터 즉시 시행되며, 부동산 시장에 상당한 파장을 일으킬 것으로 예상됩니다.

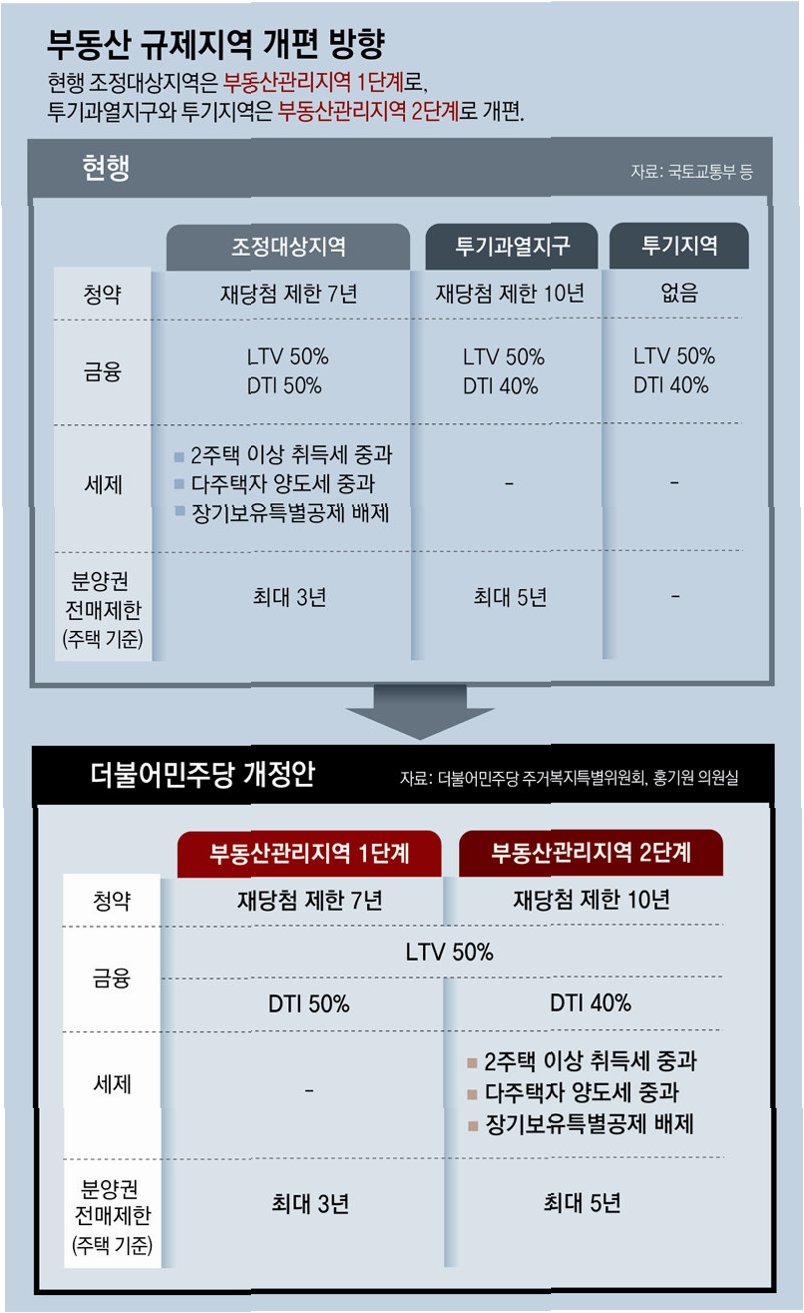

LTV, 50%에서 40%로… 규제지역의 변화

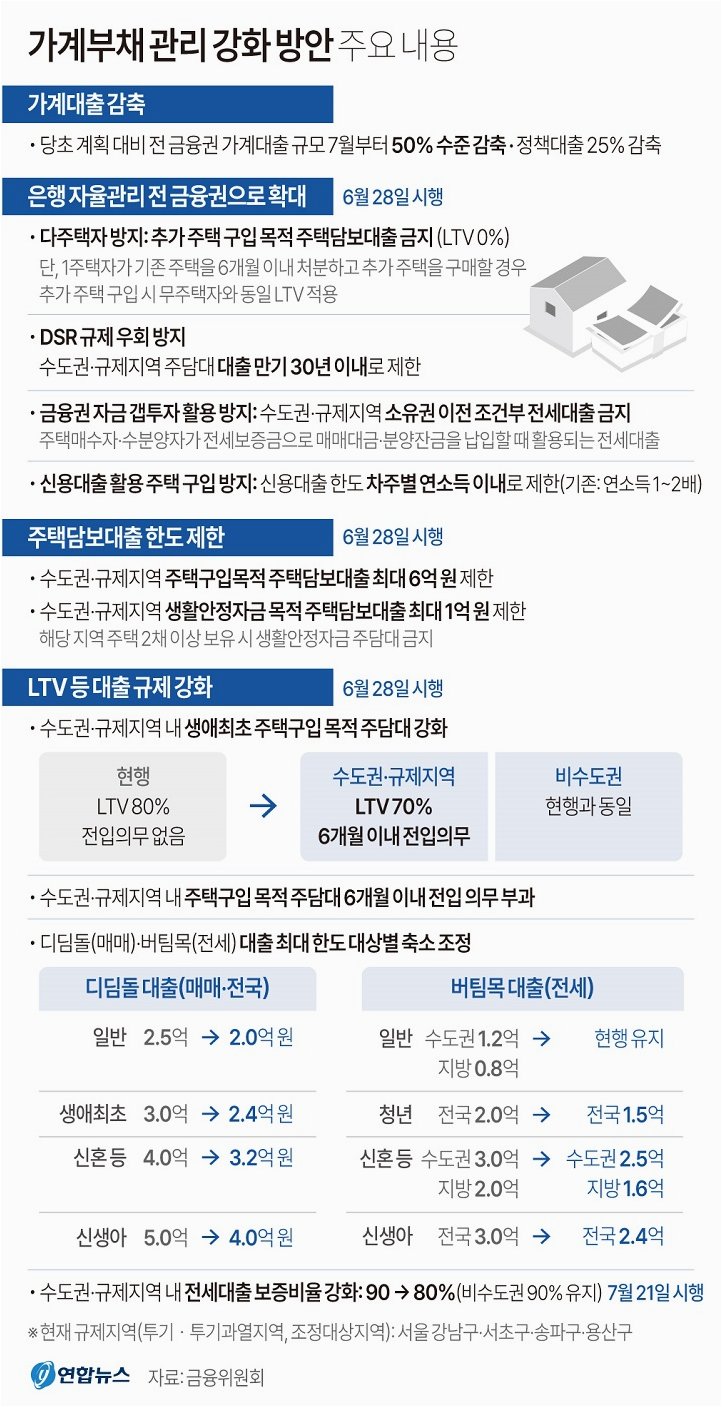

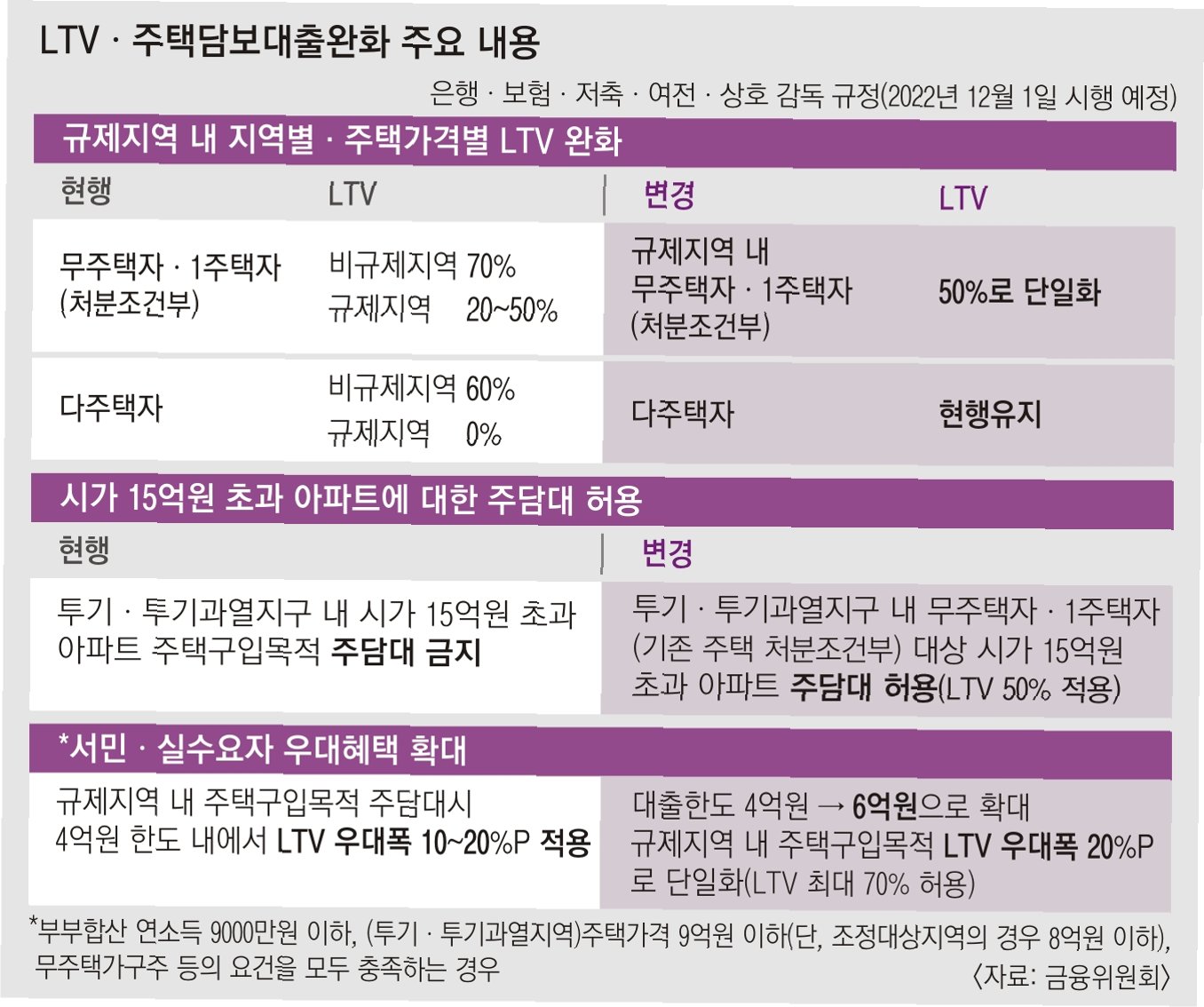

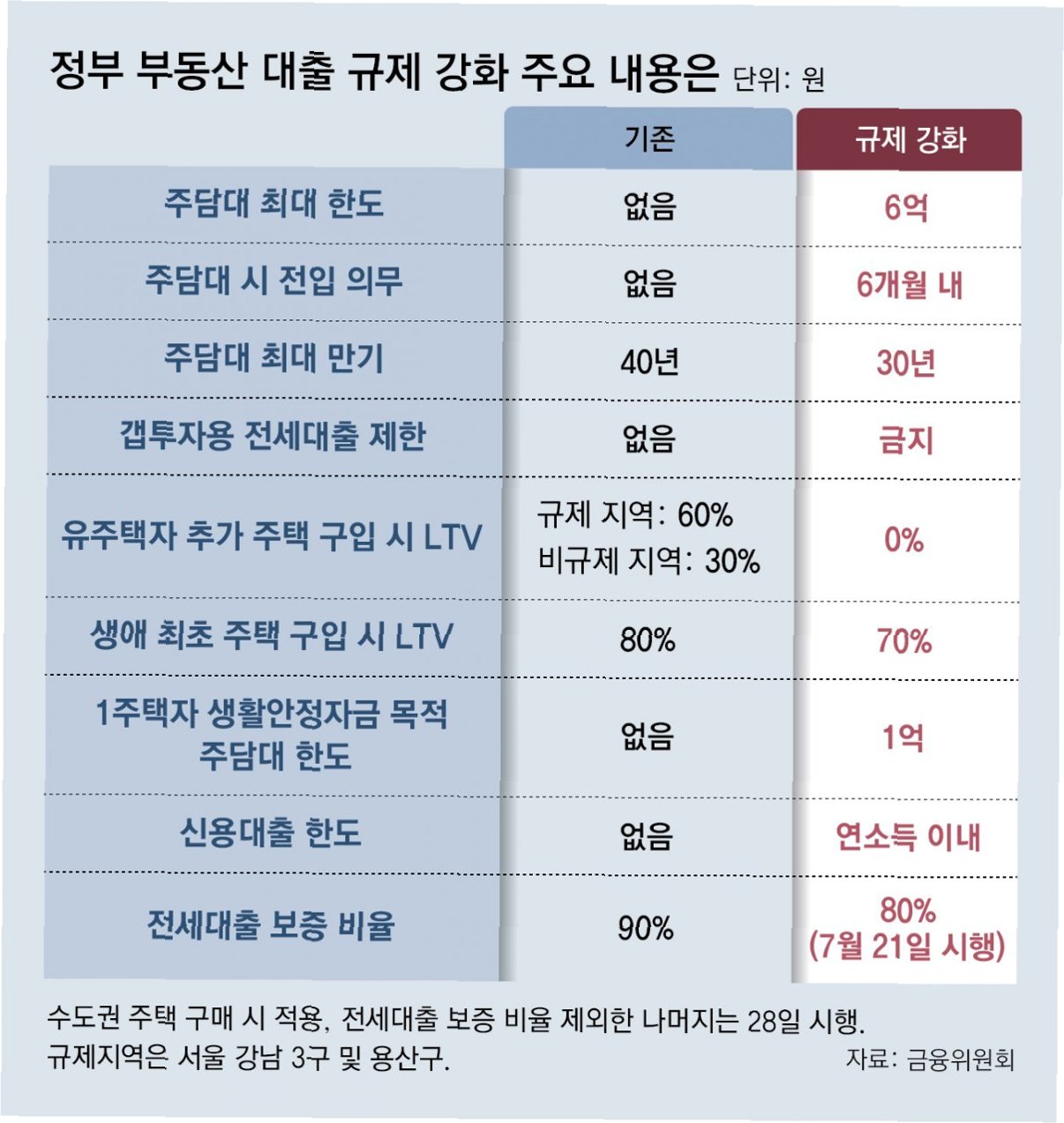

가장 눈에 띄는 변화는 규제지역의 LTV(담보인정비율) 축소입니다. 기존 50%였던 LTV 상한이 40%로 강화되면서, 주택 구매 시 필요한 자기 자본의 규모가 커졌습니다. 이는 대출을 통한 투자를 억제하고, 주택 시장의 과열을 진정시키는 효과를 가져올 것으로 보입니다. 반면, 비규제지역은 기존과 동일하게 70%의 LTV가 적용되어, 지역별 차등 규제가 이루어집니다.

임대사업자, 주택담보대출 '0%'… 대출 금지 조치

임대사업자에 대한 대출 규제는 더욱 강력해졌습니다. 수도권 및 규제지역 내 주택매매·임대사업자는 8일부터 주택담보대출을 받을 수 없게 되었습니다. 이는 임대사업자의 투기적 대출을 근본적으로 차단하고, 주택 시장의 안정성을 확보하기 위한 조치입니다. 예를 들어, 10억원 상당의 수도권 주택을 구입하려던 임대사업자는 더 이상 대출을 통해 자금을 조달할 수 없게 됩니다.

규제 회피 시도 차단: 지방 주택 담보 대출 금지

정부는 규제를 회피하려는 시도 또한 차단했습니다. 수도권 및 규제지역 내 주택 구매를 위해 지방 소재 주택을 담보로 대출받는 행위 역시 금지했습니다. 이는 꼼수를 통한 투기를 막고, 규제의 실효성을 높이기 위한 조치입니다. 정부는 이러한 강력한 규제를 통해 주택 시장의 투명성을 확보하고, 건전한 거래 질서를 확립하고자 합니다.

예외 조항: 임대주택 공급 위축 방지

임대주택 공급 위축을 방지하기 위한 예외 조항도 마련되었습니다. 국토부 장관의 허가를 받는 경우, 기존 규정을 적용받을 수 있습니다. 이는 주택 신규 건설, 공익법인의 주택매매·임대업 영위, 임대사업자의 보증금 반환 등의 상황에 해당됩니다. 이러한 예외 조항은 실수요자와 선의의 사업자를 보호하고, 시장의 혼란을 최소화하기 위한 정부의 세심한 배려를 보여줍니다.

전문가의 분석: 시장 전망과 향후 정책 방향

전문가들은 이번 규제 강화가 부동산 시장에 미치는 영향에 주목하고 있습니다. 대한건설정책연구원의 이은형 연구위원은 “임대사업자에 대한 대출규제 강화와 1주택자 전세대출한도 일원화는 다주택자에 대한 규제 강화로 볼 수 있다”고 분석했습니다. 그는 또한 “향후 정책 방향이 시장 규제 완화보다는 강화로 갈 것이라 예상할 수 있다”고 전망했습니다. 이는 정부가 주택 시장 안정을 위해 지속적으로 규제를 강화할 것임을 시사합니다.

핵심만 짚어보기: 규제 강화의 배경과 전망

이번 부동산 규제 강화는 투기 과열을 막고, 실수요자를 보호하며, 주택 시장의 안정화를 꾀하려는 정부의 의지를 보여줍니다. LTV 축소, 임대사업자 대출 금지, 규제 회피 방지 등 강력한 조치를 통해 시장의 과열을 억제하고, 건전한 거래 질서를 확립하고자 합니다. 전문가들은 향후에도 규제 강화 기조가 이어질 것으로 예상하며, 시장의 변화에 대한 지속적인 관심이 필요하다고 강조합니다.

자주 묻는 질문과 답변

Q.LTV가 무엇인가요?

A.LTV는 주택담보대출 시, 주택 가격 대비 대출 가능한 최대 금액의 비율을 의미합니다. 예를 들어, LTV가 50%라면, 주택 가격의 50%까지 대출받을 수 있습니다.

Q.이번 규제는 언제부터 시행되나요?

A.이번 규제는 8일부터 즉시 시행됩니다. 따라서, 8일 이후 주택 구매 시 변경된 LTV 규정이 적용됩니다.

Q.임대사업자는 어떤 경우에 대출을 받을 수 있나요?

A.원칙적으로 임대사업자는 수도권 및 규제지역 내 주택에 대한 주택담보대출을 받을 수 없습니다. 다만, 국토부 장관의 허가를 받는 예외적인 경우에 한해 기존 규정을 적용받을 수 있습니다.